Anúncios

Mas afinal, o que é crédito rotativo e como essa taxa impacta negativamente o bolso do consumidor? Quer saber como sair dessa cilada? Leia o texto até o final e saiba tudo sobre como funciona os juros rotativos.

O principal fator de endividamento do povo brasileiro é o cartão de crédito, você sabia disso?

Conforme a Pesquisa de Endividamento e Inadimplência do Consumidor – realizada pela Confederação Nacional do Comércio – e divulgada em uma matéria pela CNN Brasil – a média de endividados é de 70,9% no ano de 2021.

Mas não é só isso, a pesquisa também releva o principal “vilão” dessa situação, é o cartão de crédito. De acordo com o levantamento, o nosso amado cartão representa 82,6% no quesito “fator de endividamento”.

E, não é para menos! Afinal, a última taxa dos juros rotativos atingiu a casa de 346,1% ao ano. Apesar disso, você não precisa deixar o seu aliado financeiro de lado, no entanto, todo cuidado é essencial.

Quer saber tudo sobre o crédito rotativo para não cair e sair dessa cilada? Veja só o que você vai conferir nessa leitura:

- O que é crédito rotativo?

- Como funciona o pagamento rotativo do cartão de crédito?

- Quanto é os juros do crédito rotativo?

- 5 dicas sobre como sair do rotativo do cartão de crédito.

O que é crédito rotativo?

Conhecido também como “efeito bola de neve”, o crédito rotativo na verdade trata-se de um “crédito de emergência”, disponível para o cliente quando ele não consegue pagar a fatura por inteiro.

Em outras palavras, a taxa é cobrada sempre que o consumidor paga um valor abaixo do total lançado na fatura.

Dessa forma, é como se a diferença entre o valor cheio e o valor pago se transformasse em um “empréstimo”, mas com juros bem alto. Ou seja, o consumidor paga uma taxa sobre um determinado valor que não conseguiu quitar até a data do vencimento.

Ufa, então se acontecer um imprevisto financeiro eu tenho uma segurança?

Na prática, não é bem assim que acontece, uma vez que isto é um dos principais motivos do endividamento. E, com certeza, você já deve ter passado por uma situação “bola de neve”?

Dívida sobre dívida e juros sobre juros. Diga-me se isso não é verdade?

Como funciona o pagamento rotativo do cartão de crédito?

Certamente, nossos leitores estão super curiosos em saber como funciona o pagamento rotativo do cartão de crédito. E não é para menos, afinal, conhecimento é poder.

Resumidamente, como você já viu no tópico anterior, o crédito rotativo ou pagamento mínimo da fatura, é um crédito extra oferecido para o cliente não ficar em dívida com o banco.

Assim, o valor remanescente e os devidos juros são cobrados na fatura do mês seguinte. No entanto, na “segunda fatura” o consumidor não pode usar o rotativo de novo. Nesse caso, a opção existente é a de parcelamento.

Digamos por exemplo, que você tem uma dívida de R$1.000,00 no cartão de crédito, com vencimento para a data X. Chega no dia, acontece um imprevisto e não tem como pagar tudo. Mas na sua carteira ainda existe R$500,00 disponível para o pagamento.

Tal valor é usado como o pagamento da fatura e o restante da dívida, R$500,00 o banco cobra no outro mês, com a taxa de juros rotativo contratada lá no momento da adesão.

Chegou o próximo mês, se você tiver condições de pagar a fatura por completo a dívida está quitada. Porém, caso não haja essa possibilidade, não é possível pagar o valor mínimo de novo, mas você pode usar a opção de parcelamento da fatura do cartão de crédito.

Quanto é os juros do crédito rotativo?

Nesse momento inicial é de suma importância ter conhecimento sobre a seguinte situação: dentro do mercado de crédito os juros rotativos estão entre os mais salgados.

Além disso, desde o ano de 2017, o Banco Central lançou novas regras para a modalidade. Então, hoje a taxa tem uma validade de apenas 30 dias, e pode ser usado uma vez por mês.

Muitos dos nossos leitores, estão em busca de instituições que trabalham com as menores taxas. Sendo assim, separamos uma tabela com as taxas dos principais bancos do mercado.

Crédito Rotativo Banco do Brasil

O crédito rotativo do Banco do Brasil varia de 13,69% a 2,98% ao mês, conforme mostra a tabela logo abaixo:

| Cartão de Crédito | Taxa do Juros Rotativo a.m |

| Clientes não proventistas | 12,98% |

| Clientes que recebem salário ou benefícios do Inss no banco | 11,98% |

| Ourocard Platinum e Grafite | 10,98% |

| Ourocard Infinite, Black e Nanquim | 8,27 |

| Clientes Private | 2,98% |

| Cartões com parcerias e cartões Ourocard para não correntistas | 13,69% |

| BB Previdência | 2,33% |

| Ourocard Consignado Elo | 3,50% |

Crédito Rotativo Nubank

| Cartão de Crédito | Taxa de juros Rotativos a.m |

| Cartão de Crédito Nubank Mastercard e Cartão de Crédito Ultravioleta | 2,75% a 14% |

Crédito Rotativo Bradesco

| Cartão de Crédito | Taxas de Juros Rotativos a.m |

| Elo Nacional/ Elo Internacional Básico/ Elo Internacional/Elo Mais | Até 14,99% |

| Visa Nacional/ Visa Internacional/ Visa Gold/ Visa Neo Platinum | Até 14,99% |

| Master Nacional | Até 14,99% |

| Amex Green/ Amex Gold Card/ Visa Platinum/ Master Gold | Até 13,9% |

| Elo Grafite/ Amex The Platinum Card/ Visa Signature/Master Platinum | Até 12,59% |

| Elo Nanquim/Visa Infinite/Aeternum | Até 9,99% |

| Mastercard Black | Até 9,99% |

Crédito Rotativo Santander

Já o Santander tem uma taxa de crédito rotativo Pré-Fixada de 12,21% a.m. Aliás, tal valor pode variar tanto para mais, quanto para menos – tudo depende da análise de crédito de cada cliente.

Por outro lado, clientes Santander que recebem salário ou Portabilidade de salário, optantes da Conta Light (com pacotes de serviço acima de R$20,00) tem uma taxa de juros diferenciada.

Atualmente, o valor varia de 3,95%a.m a 9,90% ao mês, no entanto, a oferta é válida somente para os usuários do Cartão de Crédito Santander Internacional.

Crédito Rotativo Itaú

Assim como o Santander, o Banco Itaú também tem um crédito de juros rotativos pré-fixado. Atualmente, a média é de 12,16% ao mês, mas pode mudar conforme a saúde financeira de cada consumidor.

Os clientes do banco conseguem fazer a consulta da taxa personalizada diretamente no internet Banking ou aplicativo Itaú. Agora, se você ainda não contratou nenhum cartão no banco, o crédito rotativo é informado no Termo de Adesão. Beleza?

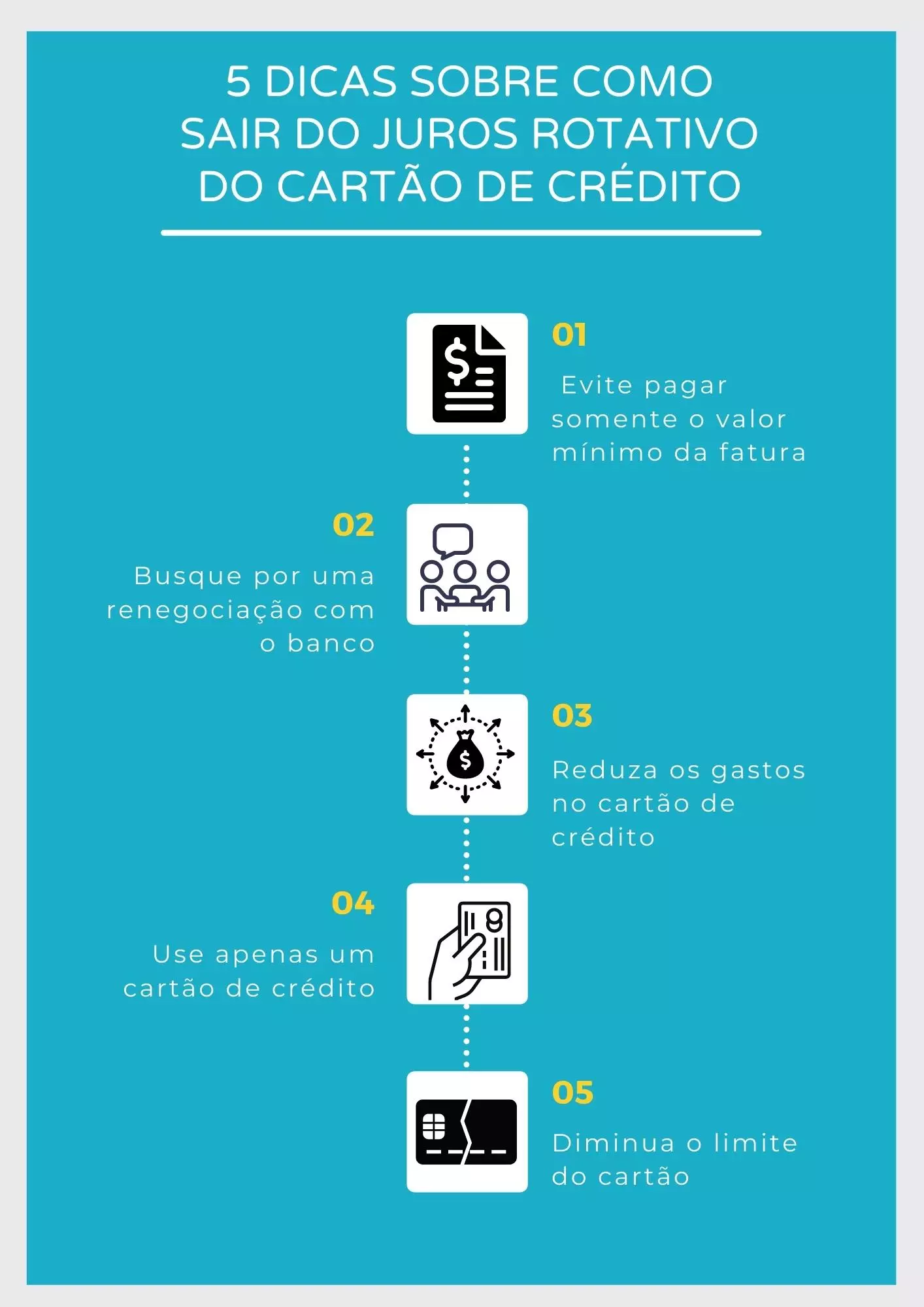

5 dicas sobre como sair do juros rotativo do cartão de crédito

Agora que você entendeu sobre o que é e como funciona essa taxa, vamos descobrir como sair do juros rotativo do cartão de crédito?

#1 Evite pagar somente o valor mínimo da fatura

O primeiro passo para evitar de cair na cilada do juros rotativos do cartão de crédito é não pagar somente o valor mínimo da fatura. Pois, é dessa forma que o consumidor entra na cobrança dessa taxa e isso de forma automática.

Uma opção é analisar sobre a hipótese de parcelar a fatura, mas é preciso ver se os juros praticados realmente compensam ou não.

#2 Busque por uma renegociação com o banco

Uma outra solução é buscar uma forma de renegociar a dívida total com o banco, podendo tanto optar por um parcelamento com juros fixos ou pagamento à vista. Nessa última hipótese, veja se os descontos oferecidos realmente são bem vantajosos.

Bom, nessa situação uma saída vantajosa é contratar um empréstimo consignado – aquele crédito oferecido para aposentados, pensionistas e em alguns casos funcionários CLT – já ouviu falar?

As taxas de juros são as mais baixas do mercado, além disso, o consumidor consegue um prazo bem flexível para pagar as parcelas.

Aliás, no fim das contas, os juros do consignado, quando comparado a taxa de parcelamento do cartão de crédito – mais os outros encargos – saem bem em conta.

#3 Reduza os gastos no cartão de crédito

Ufa, conseguiu negociar a sua dívida? O próximo passo agora é reduzir as dívidas do seu cartão de crédito ao máximo.

Na real, uma saída para pôr esse item em prática é ter autocontrole no momento de comprar. Nós, mulheres sabemos que isso é bem difícil, mas se você quer equilibrar as suas finanças e sair do juros rotativos do cartão de crédito, vai ser preciso ter essa atitude.

Então, antes de comprar um determinado produto ou serviço veja se isso realmente é uma necessidade e se no mês que vem entrará renda para quitar a dívida na data de vencimento, ok?

#4 Use apenas um cartão de crédito

O cartão de crédito é um produto financeiro indispensável na carteira e, diga-se de passagem, alivia muito a nossa vida, além de aumentar o poder de consumo, não é verdade?

No entanto, ter mais de um cartão de crédito na carteira é sinônimo de desiquilíbrio e isso certamente resulta em prejuízos.

Por mais que seja tentador, esse limite não é o seu dinheiro e nos “iludimos” ao achar que caso haja um imprevisto, é possível sair de um cartão para o outro e ganhar com isso.

Na prática não é bem isso que acontece, e o resultado é um desiquilíbrio financeiro com dívidas gigantes.

Então, se você tem mais de um cartão de crédito, o indicado é cancelar os outros e manter somente um à sua disposição.

#5 Diminua o limite do cartão

Por fim, outra dica importante para sair do crédito rotativo é diminuir o limite do seu cartão. Afinal, se na data de vencimento você não teve recursos o suficiente para arcar com a sua dívida, significa que a sua renda não é compatível.

Logo, diminuir o limite contratado vai te ajudar tanto a quitar dívidas antigas, como a evitar a contração de um novo saldo devedor.

Lembre-se de fazer o seu pagamento sempre à vista, e deixar o cartão de crédito para usar somente em ocasiões especiais, como a compra de uma geladeira nova que você não tem condições de pagar de uma vez.

Conclusão

Com base no que foi apresentado nesse conteúdo, vimos que o cartão de crédito é um dos principais causadores do endividamento do povo brasileiro. E como se não bastasse, o crédito rotativo do nosso país é um dos mais altos do mundo.

Sendo assim, a saída mais inteligente é cuidar nos nossos gastos, e evitar ao máximo o pagamento do valor mínimo da fatura.

Na hora do aperto é comum recorrer ao cartão de crédito, mas agora você sabe exatamente o que acontece se na data de vencimento não tiver o dinheiro total da fatura.

É nesse instante, que a cobrança da taxa entra – logo, o mais indicado é optar pelo parcelamento, ou a realização de um empréstimo consignado para pagar a dívida à vista.

Gostou de saber sobre o que é crédito rotativo? E você já entrou nessa situação também? Deixe o seu comentário, queremos te ouvir e te ajudar.

Aproveite para conhecer também algumas opções de empréstimos perfeitas para quitar dívidas – com as do cartão de crédito por exemplo. Clique no botão abaixo e saiba todos os detalhes.