Anuncios

Pero, después de todo, ¿qué es el crédito revolvente y cómo afecta esta tasa negativamente al bolsillo del consumidor? ¿Quieres saber cómo salir de esta trampa? Lee el texto hasta el final y aprende todo sobre el funcionamiento de los intereses revolventes.

El principal factor del endeudamiento de los brasileños son las tarjetas de crédito, ¿lo sabías?

Según la Encuesta sobre Deuda y Morosidad del Consumidor, realizada por la Confederación Nacional de Comercio, y publicado en un artículo de CNN Brasil – el número promedio de personas endeudadas es 70,9% en 2021.

Pero eso no es todo, la investigación también revela al principal "villano" en esta situación: la tarjeta de crédito. Según la encuesta, nuestra querida tarjeta representa 82.6% en la categoría de "factor de endeudamiento".

¡Y no es de extrañar! Después de todo, La última tasa de interés rotatoria alcanzó 346,1% por año. A pesar de ello, no es necesario que dejes de lado a tu aliado financiero, sin embargo, todo cuidado es fundamental.

¿Quieres saberlo todo sobre el crédito revolvente para no caer en esta trampa y salir de ella? Descubre lo que descubrirás en esta lectura:

- ¿Qué es el crédito revolving?

- ¿Cómo funciona el pago revolving con tarjeta de crédito?

- ¿Cuánto es el interés del crédito revolving?

- 5 consejos sobre cómo salir de la deuda revolvente de su tarjeta de crédito.

¿Qué es el crédito revolving?

También conocido como “efecto bola de nieve”, el crédito revolving es en realidad un “crédito de emergencia”, disponible para el cliente cuando no puede pagar la factura en su totalidad.

En otras palabras, la tarifa se cobra siempre que el consumidor pague un importe inferior al total que aparece en la factura.

De esta manera, es como si la diferencia entre el importe total y el pagado se transformara en un «préstamo», pero con un interés muy elevado. En otras palabras, el consumidor paga una comisión por una cantidad que no pudo abonar en la fecha de vencimiento.

Uf, entonces si ocurre algo inesperado en el ámbito financiero, ¿tengo cierta seguridad?

En la práctica, esto no es exactamente así, ya que es una de las principales causas del endeudamiento. ¿Y seguro que ya has experimentado una situación de "bola de nieve"?

Deuda sobre deuda e intereses sobre intereses. ¿Dime si eso no es cierto?

¿Cómo funciona el pago revolving con tarjeta de crédito?

Seguramente nuestros lectores tienen mucha curiosidad por saber ¿Cómo funciona el pago revolving con tarjeta de crédito? Y no es de extrañar, después de todo, el conocimiento es poder.

En definitiva, como ya has visto en el tema anterior, el crédito revolving o pago mínimo de factura es un crédito extra que se ofrece al cliente para que no caiga en deudas con el banco.

Por lo tanto, el importe restante y los intereses adeudados se cargarán en la factura del mes siguiente. Sin embargo, en la segunda factura, el consumidor no puede volver a usar el crédito revolving. En este caso, la opción actual es pagar a plazos.

Digamos, por ejemplo, que tienes una deuda de R$1.000,00 en tu tarjeta de crédito, con vencimiento en la fecha X. Llega un día, ocurre algo inesperado y no puedes pagarla toda. Pero aún tienes R$1.500,00 disponibles en tu billetera para pagar.

Este valor se utiliza para pagar la cuenta y el resto de la deuda, R$$500,00, es cobrado por el banco el mes siguiente, con la tasa de interés revolving pactada en el momento de la adhesión.

Llegado el mes siguiente, si logras pagar la factura en su totalidad, la deuda estará saldada. Sin embargo, si esto no es posible, no podrás volver a pagar el importe mínimo, pero puedes usar la opción de... pago a plazos de la factura de la tarjeta de crédito.

¿Cuánto es el interés del crédito revolving?

En esta etapa inicial, es sumamente importante tener en cuenta la siguiente situación: Dentro del mercado crediticio, los tipos de interés revolving están entre los más altos.

Además, desde 2017, el Banco Central introdujo nuevas reglas para esta modalidad. Por lo tanto, actualmente la tasa es válida solo por 30 días y puede utilizarse una vez al mes.

Muchos de nuestros lectores buscan instituciones que ofrezcan las tasas más bajas. Por ello, hemos elaborado una tabla con las tasas de los principales bancos del mercado.

Crédito Rotativo del Banco do Brasil

El crédito revolving del Banco do Brasil varía entre 13.69% y 2.98% por mes, como se muestra en la siguiente tabla:

| Tarjeta de crédito | Tasa de interés revolvente am |

| Clientes que no proveen | 12,98% |

| Clientes que reciben salario o prestaciones del INSS en el banco | 11,98% |

| Ourocard Platino y Grafito | 10,98% |

| Ourocard Infinito, Negro y Nanquim | 8,27 |

| Clientes privados | 2,98% |

| Tarjetas con asociaciones y tarjetas Ourocard para no titulares de cuenta | 13,69% |

| Pensión BB | 2,33% |

| Tarjeta de oro Elo Consigned | 3,50% |

Crédito Revolving de Nubank

| Tarjeta de crédito | Tasa de interés revolvente am |

| Tarjeta de crédito Mastercard y tarjeta de crédito Ultraviolet de Nubank | 2.75% a 14% |

Crédito Revolvente Bradesco

| Tarjeta de crédito | Tasas de interés revolventes am |

| Enlace nacional/Enlace internacional básico/Enlace internacional/Más enlaces | Hasta 14.99% |

| Visa Nacional/ Visa Internacional/ Visa Gold/ Visa Neo Platinum | Hasta 14.99% |

| Maestro Nacional | Hasta 14.99% |

| Tarjeta Amex Green/Amex Gold/Visa Platinum/Master Gold | Hasta 13,9% |

| Tarjeta Elo Grafite/Amex Platinum/Visa Signature/Master Platinum | Hasta 12.59% |

| Enlace Nanjing/Visa Infinite/Aeternum | Hasta 9,99% |

| Mastercard Black | Hasta 9,99% |

Crédito Revolving de Santander

Santander ya cuenta con una tasa de crédito revolving Pre-Fijado 12.21% amDe hecho, este valor puede variar hacia arriba o hacia abajo; todo depende del análisis crediticio de cada cliente.

Por otro lado, los clientes de Santander que reciben un salario o portabilidad salarial, optando por la Cuenta Light (con paquetes de servicios superiores a R$$20,00) tiene una tasa de interés diferente.

Actualmente el valor varía desde 3.95%a.m hasta 9.90% al mes, sin embargo la oferta solo es válida para usuarios de Tarjeta de Crédito Santander Internacional.

Crédito Revolvente Itaú

Al igual que Santander, Banco Itaú también cuenta con un crédito con interés rotativo prefijado. Actualmente, el El promedio es 12,16% por mes, pero puede cambiar dependiendo de la salud financiera de cada consumidor.

Los clientes del banco pueden consultar su tasa personalizada directamente en la Banca por Internet o la app de Itaú. Sin embargo, si aún no han contratado una tarjeta con el banco, el crédito revolving aparece en el Contrato de Membresía. ¿De acuerdo?

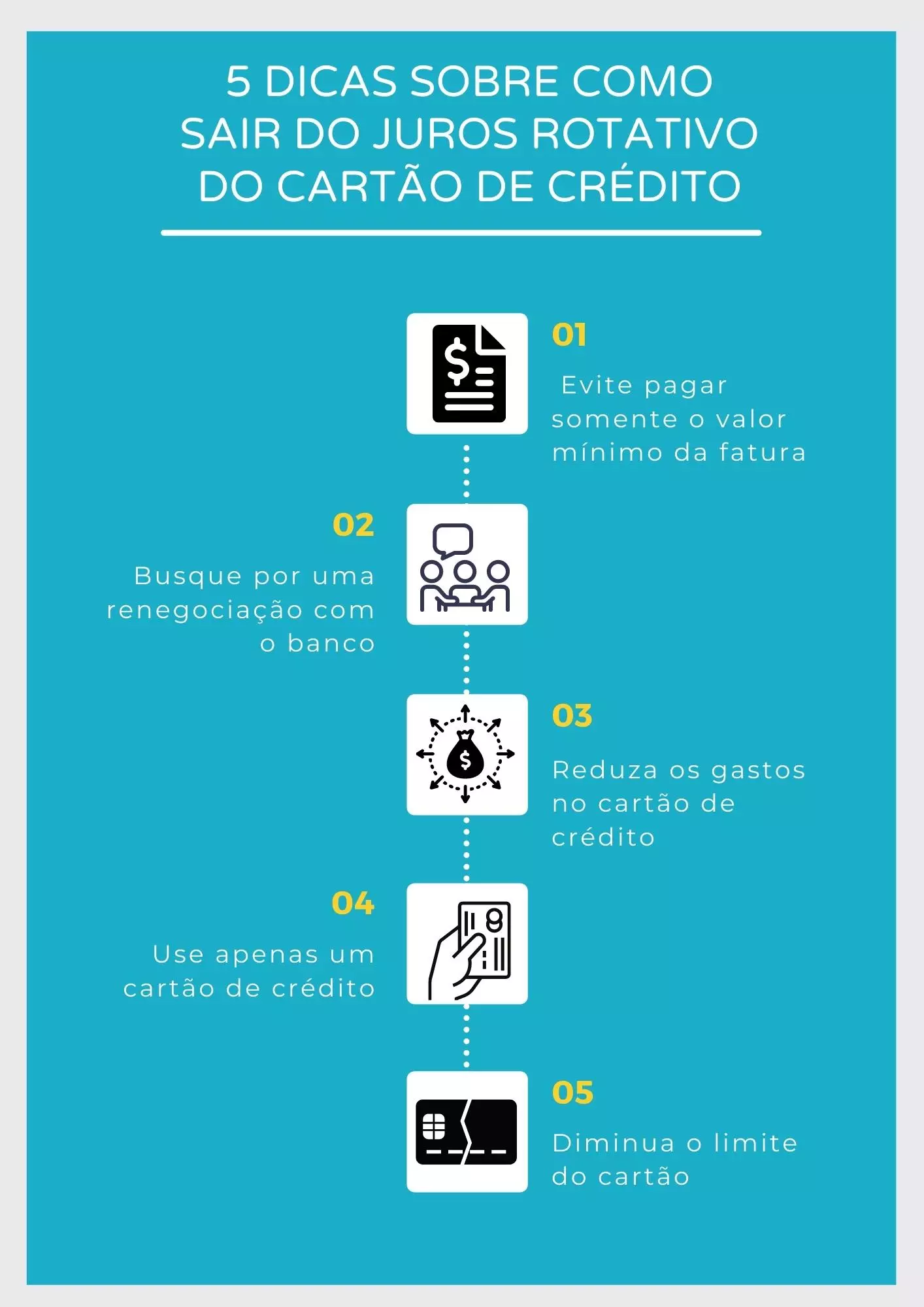

5 consejos sobre cómo salir de los intereses rotativos de las tarjetas de crédito

Ahora que entiendes qué es esta tasa y cómo funciona, vamos a descubrirlo Cómo salir de los intereses rotativos de las tarjetas de crédito?

#1 Evite pagar sólo el importe mínimo de la factura

El primer paso para evitar caer en la trampa de los intereses revolventes de las tarjetas de crédito es no pagar solo el mínimo de la factura. Así es como se le cobra al consumidor esta comisión, y es automática.

Una opción es considerar pagar la factura en cuotas, pero hay que ver si el interés que cobran realmente vale la pena o no.

#2 Buscar renegociación con el banco

Otra solución es buscar la manera de renegociar la deuda total con el banco, ya sea optando por un cuota con interés fijo o pago al contado. En este último caso, fíjate si los descuentos que te ofrecen son realmente ventajosos.

Bueno, en esta situación, una solución ventajosa es contratar un préstamo nómina, ese crédito que ofrecen a jubilados, pensionados y en algunos casos empleados del CLT. ¿Lo conoces?

Los tipos de interés son los más bajos del mercado y los consumidores disponen de un plazo muy flexible para pagar sus cuotas.

De hecho, al final, el interés del préstamo, comparado con el tipo de interés de una tarjeta de crédito, más otros cargos, es bastante razonable.

#3 Reducir el gasto con tarjeta de crédito

Uf, ¿has logrado negociar tu deuda? El siguiente paso es reducir tu deuda de tarjeta de crédito al máximo.

De hecho, una forma de poner esto en práctica es tener autocontrol al comprar. Las mujeres sabemos que esto es muy difícil, pero si quieres equilibrar tus finanzas y evitar los intereses rotativos de tu tarjeta de crédito, necesitarás tener esta actitud.

Entonces, antes de comprar un determinado producto o servicio, verifica si realmente es una necesidad y si tendrás ingresos suficientes el próximo mes para pagar la deuda en la fecha de vencimiento, ¿de acuerdo?

#4 Utilice sólo una tarjeta de crédito

Una tarjeta de crédito es un producto financiero esencial en tu billetera y, por cierto, te hace la vida mucho más fácil, además de aumentar tu poder adquisitivo, ¿no es así?

Sin embargo, tener más de una tarjeta de crédito en la billetera es sinónimo de desequilibrio y esto ciertamente se traduce en pérdidas.

Por muy tentador que parezca, este límite no es tu dinero y nos “engañamos” a nosotros mismos pensando que si ocurre algo inesperado, es posible cambiar de una tarjeta a otra y ganar dinero con ello.

En la práctica, esto no es exactamente lo que ocurre y el resultado es un desequilibrio financiero con enormes deudas.

Por lo tanto, si tienes más de una tarjeta de crédito, lo recomendable es cancelar las demás y mantener sólo una a disposición.

#5 Reducir el límite de la tarjeta

Finalmente, otro consejo importante para salir del crédito revolvente es reducir tu límite de crédito. Después de todo, si no tienes fondos suficientes para cubrir tu deuda al vencimiento, significa que tus ingresos no son suficientes.

Por lo tanto, reducir el límite contratado te ayudará tanto a saldar deudas antiguas como a evitar asumir un nuevo saldo pendiente.

Recuerda pagar siempre en efectivo y guardar la tarjeta de crédito para ocasiones especiales, como por ejemplo, comprar un nuevo frigorífico que no puedes pagar de una sola vez.

Conclusión

Con base en lo presentado en este contenido, vimos que las tarjetas de crédito son una de las principales causas de endeudamiento entre los brasileños. Y, por si fuera poco, el crédito revolvente de nuestro país es uno de los más altos del mundo.

Por lo tanto, la salida más inteligente es vigilar nuestros gastos y evitar al máximo pagar el mínimo de la factura.

Cuando las cosas se ponen difíciles, es habitual recurrir a la tarjeta de crédito, pero ahora sabes exactamente qué sucede si no tienes el monto total de dinero en la factura en la fecha de vencimiento.

Es en este punto cuando se cobra la comisión, por lo que la mejor opción es optar por cuotas, o bien contratar un préstamo nómina para pagar la deuda en su totalidad.

¿Te gustó aprender sobre el crédito revolvente? ¿Te has encontrado alguna vez en esta situación? Deja tu comentario; queremos saber de ti y ayudarte.

Aprovecha para descubrir también algunas opciones para préstamos Perfecto para pagar deudas, como por ejemplo las de tarjetas de crédito. Haz clic en el botón siguiente y descubre todos los detalles.