Reklamy

Ale co přesně je revolvingový úvěr a jak tato sazba negativně ovlivňuje peněženku spotřebitele? Chcete vědět, jak se z této pasti dostat? Přečtěte si text až do konce a dozvíte se vše o tom, jak revolvingový úrok funguje.

Věděli jste, že hlavním faktorem přispívajícím k zadlužení brazilské populace jsou kreditní karty?

Podle průzkumu spotřebitelské zadlužení a selhání závazků, který provedla Národní obchodní konfederace, a informoval o tom článek CNN Brazil – průměrný počet zadlužených osob v roce 2021 je 70,91 TP3T.

Ale to není všechno; výzkum také odhaluje hlavního „padoucha“ v této situaci: kreditní kartu. Podle průzkumu se naše milovaná kreditní karta podílí na „dluhovém faktoru“ z 82,61 %.

A není se čemu divit! Koneckonců, Poslední úroková sazba z revolvingového úvěru dosáhla 346,11 TP3T ročně.Navzdory tomu se nemusíte svého finančního spojence vzdávat, nicméně opatrnost je nezbytná.

Chcete vědět vše o revolvingovém úvěru, abyste se do této pasti nedostali a mohli se z ní dostat? Podívejte se, co najdete v tomto článku:

- Co je to revolvingový úvěr?

- Jak funguje platba revolvingovou kreditní kartou?

- Jaká je úroková sazba u revolvingového úvěru?

- 5 tipů, jak se zbavit dluhu z revolvingové kreditní karty.

Co je to revolvingový úvěr?

Revolvingový úvěr, známý také jako „efekt sněhové koule“, je ve skutečnosti „nouzová půjčka“, kterou má zákazník k dispozici, když není schopen uhradit svůj účet v plné výši.

Jinými slovy, poplatek se účtuje vždy, když spotřebitel zaplatí částku nižší, než je celková částka uvedená na účtu.

Tímto způsobem je to, jako by se rozdíl mezi plnou částkou a zaplacenou částkou stal „půjčkou“, ale s velmi vysokým úrokem. Jinými slovy, spotřebitel platí poplatek z určité částky, kterou nebyl schopen splatit do data splatnosti.

Uf, takže když se stane něco neočekávaného finančně, mám nějakou jistotu?

V praxi to tak úplně nefunguje, protože to je jeden z hlavních důvodů zadlužení. A jistě jste už zažili situaci se „sněhovou koulí“, že?

Dluh za dluhem a úrok za úrokem. Řekněte mi, jestli to není pravda?

Jak funguje platba revolvingovou kreditní kartou?

Naši čtenáři jsou jistě velmi zvědaví. Jak funguje platba revolvingovou kreditní kartou? A není divu, vždyť znalosti jsou moc.

Stručně řečeno, jak jste viděli v předchozím tématu, revolvingový úvěr neboli minimální platba na účtu je dodatečný úvěr nabízený zákazníkovi, aby se vyhnul zadlužení u banky.

Zbývající částka a příslušný úrok se proto účtují na faktuře za následující měsíc. U „druhé faktury“ však spotřebitel nemůže znovu využít možnost revolvingového úvěru. V tomto případě je jedinou dostupnou možností splátkové platby.

Řekněme například, že máte na kreditní kartě dluh ve výši 1 000,00 R$ se splatností k datu X. Nastane datum splatnosti, dojde k nepředvídané události a vy nejste schopni zaplatit celou částku. V peněžence však stále máte k dispozici 500,00 R$ k úhradě.

Tato částka se použije jako platba za fakturu a zbývající dluh, R$500.00, banka účtuje v následujícím měsíci s revolvingovou úrokovou sazbou dohodnutou při sjednání úvěru.

Přichází další měsíc; pokud jste schopni uhradit účet v plné výši, dluh je vyrovnán. Pokud to však není možné, není možné znovu zaplatit minimální částku, ale můžete využít možnost... splátková platba účtu kreditní kartou.

Jaká je úroková sazba u revolvingového úvěru?

V této počáteční fázi je nanejvýš důležité si uvědomit následující situaci: Na úvěrovém trhu patří revolvingové úrokové sazby k nejvyšším.

Centrální banka navíc od roku 2017 zavedla nová pravidla pro tento typ úvěru. Sazba je proto dnes platná pouze 30 dní a lze ji využít jednou měsíčně.

Mnoho našich čtenářů hledá instituce, které nabízejí nejnižší sazby. Proto jsme sestavili tabulku s úrokovými sazbami hlavních bank na trhu.

Revolvingový úvěr Banco do Brasil

Revolvingový úvěr Banco do Brasil se pohybuje od 13 691 TP3T do 2 981 TP3T měsíčně, jak je uvedeno v tabulce níže:

| Kreditní karta | Revolvingová úroková sazba |

| Klienti z neziskových organizací | 12,98% |

| Zákazníci, kteří pobírají plat nebo dávky od INSS (Brazilský institut sociálního zabezpečení) v bance. | 11,98% |

| Ourocard Platina a grafit | 10,98% |

| Ourocard Infinite, Black a Nanquim | 8,27 |

| Soukromí klienti | 2,98% |

| Karty s partnerstvími a karty Ourocard pro osoby bez účtu. | 13,69% |

| BB Předvídání | 2,33% |

| Ourocard Consignado Elo | 3,50% |

Revolvingový úvěr Nubank

| Kreditní karta | Revolvingová úroková sazba dopoledne |

| Kreditní karta Nubank Mastercard a kreditní karta Ultraviolet | 2 751 TP3T až 141 TP3T |

Bradesco revolvingový úvěr

| Kreditní karta | Revolvingové úrokové sazby dopoledne |

| Národní spojení/Základní mezinárodní spojení/Mezinárodní spojení/Více spojení | Až 14 991 TP3T |

| Národní vízum / Mezinárodní vízum / Visa Gold / Visa Neo Platinum | Až 14 991 TP3T |

| Národní mistr | Až 14 991 TP3T |

| Karta Amex Green/ Amex Gold/ Visa Platinum/ Master Gold | Až 13,91 TP3T |

| Elo Grafite/ Amex The Platinum Card/ Visa Signature/Master Platinum | Až 12 591 TP3T |

| Nanjing Link/Visa Infinite/Aeternum | Až 9 991 TP3T |

| Černá karta Mastercard | Až 9 991 TP3T |

Santander Revolving Credit

Santander má na druhou stranu revolvingovou úvěrovou sazbu. Přednastaveno 12 211 TP3T dopoledneTato hodnota se navíc může lišit jak směrem nahoru, tak směrem dolů – vše závisí na úvěrové analýze každého klienta.

Na druhou stranu, zákazníci Santanderu, kteří pobírají plat nebo přenositelnost platu a volí účet Light (s balíčky služeb nad R$20.00), Má diferencovanou úrokovou sazbu..

Aktuálně se cena pohybuje od 3 951 TP3Ta.ma do 9 901 TP3T měsíčně; nabídka však platí pouze pro uživatele Mezinárodní kreditní karta Santander.

Revolvingový úvěr Itaú

Stejně jako Santander nabízí i Banco Itaú revolvingový úvěr s pevným úrokem. V současné době Průměr je 12 161 TP3T měsíčně.To se však může měnit v závislosti na finančním zdraví každého spotřebitele.

Zákazníci banky si mohou svou personalizovanou úrokovou sazbu ověřit přímo prostřednictvím internetového bankovnictví nebo aplikace Itaú. Pokud jste si však u banky ještě nepožádali o kreditní kartu, podmínky revolvingového úvěru jsou uvedeny ve smluvních podmínkách. Rozumíte?

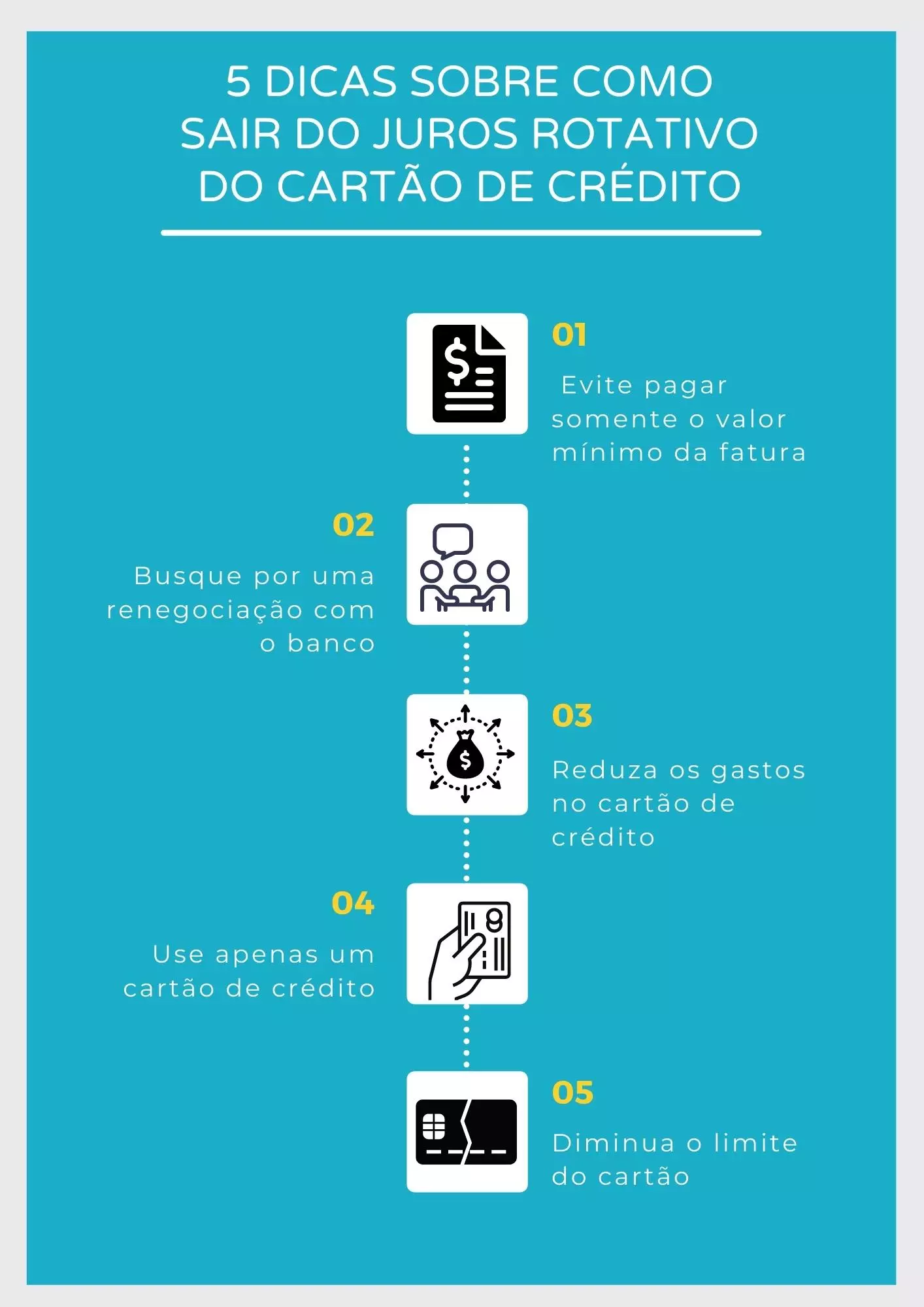

5 tipů, jak se zbavit dluhu z revolvingových úroků na kreditní kartě.

Nyní, když víte, co je tento poplatek a jak funguje, pojďme zjistit... Jak se zbavit dluhu z revolvingové kreditní karty.?

#1 Vyhněte se placení pouze minimální částky na vašem účtu.

Prvním krokem, jak se vyhnout pasti úroků z revolvingových kreditních karet, je neplatit pouze minimální splatnou částku na vašem účtu. Je to proto, že placení pouze minimální splatné částky automaticky aktivuje tuto úrokovou sazbu.

Jednou z možností je zvážit placení účtu ve splátkách, ale je nutné zjistit, zda se účtované úrokové sazby skutečně vyplatí.

#2 Hledejte možnost nového projednání s bankou.

Dalším řešením je hledat způsob, jak s bankou znovu projednat celkovou výši dluhu, a to buď výběrem... Splátkové platby s fixní úrokovou sazbou nebo platba v hotovosti. V druhém případě si ověřte, zda jsou nabízené slevy skutečně výhodné.

V této situaci je dobrou možností vzít si půjčku ze mzdy – typ půjčky nabízené důchodcům, penzistům a v některých případech i zaměstnancům CLT – slyšeli jste o ní?

Úrokové sazby jsou nejnižší na trhu a spotřebitelé také získají velmi flexibilní splátkové podmínky.

Nakonec jsou úrokové sazby u mzdových půjček ve srovnání se splátkovými sazbami kreditních karet – plus další poplatky – ve skutečnosti docela dostupné.

Chcete-li se o tomto tématu dozvědět více, přečtěte si náš celý článek „Půjčka ze mzdy – co to je“.

#3 Snižte své výdaje na kreditní kartě

Uf, podařilo se vám vyjednat dluh? Dalším krokem je teď co nejvíce snížit dluh na kreditní kartě.

Ve skutečnosti je jedním ze způsobů, jak to uvést do praxe, mít při nakupování sebeovládání. My ženy víme, že je to velmi obtížné, ale pokud chcete vyrovnat své finance a zbavit se dluhů z revolvingových kreditních karet, budete muset tento postoj zaujmout.

Takže před koupí konkrétního produktu nebo služby zvažte, zda je to skutečně nutnost a zda budete mít příští měsíc dostatečný příjem na splacení dluhu v den splatnosti, ano?

#4 Používejte pouze jednu kreditní kartu

Kreditní karta je nepostradatelný finanční produkt v naší peněžence a nutno říct, že nám značně zjednodušuje život, navíc zvyšuje naši kupní sílu, že?

Mít v peněžence více než jednu kreditní kartu je však synonymem pro nerovnováhu, a to jistě vede ke ztrátám.

Jakkoli lákavé to může být, tento limit nejsou vaše peníze a my si „nalháváme“ myšlenku, že pokud se stane něco neočekávaného, můžeme přejít z jedné karty na druhou a profitovat z toho.

V praxi se to tak docela neděje a výsledkem je finanční nerovnováha s obrovskými dluhy.

Pokud tedy máte více než jednu kreditní kartu, nejlepší je zrušit ostatní a ponechat si k dispozici pouze jednu.

#5 Snižte limit na kartě

A konečně, dalším důležitým tipem, jak se zbavit revolvingového úvěru, je snížení limitu kreditní karty. Koneckonců, pokud jste v den splatnosti neměli dostatek finančních prostředků na pokrytí dluhu, znamená to, že váš příjem není dostatečný.

Snížení úvěrového limitu vám proto pomůže jak splatit staré dluhy, tak se vyhnout vzniku nových.

Nezapomeňte vždy platit v hotovosti a kreditní kartu si nechte pro zvláštní příležitosti, jako je například nákup nové ledničky, kterou si nemůžete dovolit zaplatit najednou.

Závěr

Na základě toho, co bylo v tomto obsahu prezentováno, jsme viděli, že kreditní karty jsou jednou z hlavních příčin zadlužení brazilské populace. A jako by to nestačilo, revolvingové úvěry v naší zemi patří k těm s nejvyšším počtem na světě.

Nejchytřejším přístupem je proto řídit si výdaje a co nejvíce se vyhýbat placení pouze minimální splatné částky na účtech.

V těžkých časech je běžné uchýlit se ke kreditním kartám, ale teď přesně víte, co se stane, když v den splatnosti nemáte k dispozici celou částku na úhradu účtu.

Právě v tomto okamžiku se účtuje poplatek – proto je nejlepší možností zvolit splátky nebo si vzít zajištěný úvěr na splacení dluhu v plné výši.

Líbilo se vám dozvědět se o revolvingovém úvěru? Dostali jste se někdy do podobné situace? Zanechte komentář, chceme slyšet váš názor a pomoci vám.

Využijte příležitosti a prozkoumejte také některé z možností, půjčky Ideální pro splácení dluhů – například dluhů z kreditních karet. Klikněte na tlačítko níže a dozvíte se všechny podrobnosti.